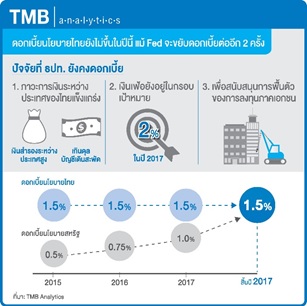

TMBมองดบ.นโยบายปีนี้ไม่ขึ้น

แม้เฟดขยับดอกเบี้ยอีก 2 ครั้ง

ศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี หรือ TMB Analytics คาดธปท. จะคงอัตราดอกเบี้ยนโยบายที่ 1.50% ตลอดปี 2560 แม้ Fed มีแนวโน้มขึ้นดอกเบี้ยได้อีก 2 ครั้งก็ตาม เนื่องจากพื้นฐานเศรษฐกิจไทยยังแข็งแกร่ง มีการเกินดุลบัญชีเดินสะพัดในระดับสูงอย่างต่อเนื่องตั้งแต่ปี 2557 จนแตะระดับ 11.4% ของ GDP ในปี 2559 ทำให้ประเด็นเงินทุนไหลออกยังไม่น่ากังวลมากนัก อีกทั้ง อัตราเงินเฟ้อคาดว่าจะยังอยู่ในกรอบเป้าหมาย เปิดช่องให้ธปท.ยังสามารถใช้นโยบายดอกเบี้ยต่ำ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจประเทศได้อย่างต่อเนื่อง การส่งออกยังดี ท่องเที่ยวยังขยายตัวดี และหากปรับขึ้นอาจส่งผลเงินไหลเข้า เงินบาทแข็งตัว จะกระทบส่งออกได้ แต่แรงกดดันจากภายนอกสุดท้ายอาจทำให้ไทยต้องขึ้นอัตราดอกเบี้ยตามในปีหน้า

หลังธนาคารกลางสหรัฐฯหรือ เฟด(Fed) ประกาศขึ้นดอกเบี้ย 0.25% เมื่อวันที่ 16 มีนาคมที่ผ่านมา ทำให้อัตราดอกเบี้ยนโยบายสหรัฐฯ ขึ้นไปอยู่ที่ 0.75-1.0% และจากเครื่องชี้เศรษฐกิจที่มีแนวโน้มดีต่อเนื่อง ทำให้มีโอกาสสูงที่เฟดจะขึ้นดอกเบี้ยได้อีก 2 ครั้งในปีนี้ ในขณะที่หากธนาคารแห่งประเทศไทย(ธปท.) คงอัตราดอกเบี้ยนโยบายที่ 1.5% จะส่งผลให้อัตราดอกเบี้ยนโยบายของไทยและสหรัฐฯ อยู่ในระดับเดียวกัน ซึ่งอาจเป็นแรงกดดันให้อัตราดอกเบี้ยนโยบายไทยต้องขยับขึ้นตาม

อย่างไรก็ตามศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี หรือ TMB Analytics คาดว่า อัตราดอกเบี้ยนโยบายที่เท่ากันนี้ จะไม่ทำให้เกิดเงินทุนไหลออกรุนแรง เนื่องจากพื้นฐานเศรษฐกิจยังคงมีกันชนที่ดี โดยเฉพาะสถานะทางการเงินระหว่างประเทศของไทยที่แข็งแกร่ง เมื่อมองจากการเกินดุลบัญชีเดินสะพัดในระดับสูงอย่างต่อเนื่องตั้งแต่ปี 2557 จนแตะระดับ 11.4% ของ GDP ในปี 2559 ซึ่งเป็นผลจากทั้งการส่งออกสุทธิที่เป็นบวก และภาคการท่องเที่ยวต่างประเทศที่ขยายตัวดี ส่งผลให้เงินทุนสำรองระหว่างประเทศของไทยเพิ่มขึ้นจากที่อยู่ในระดับ 8.3 เดือนของการนำเข้าในปี 2557 เป็น 10.3 เดือน ในปี 2559 ใกล้กับจุดสูงสุดที่อยู่ในระดับ 11 เดือนเมื่อปี 2552

นอกจากนี้ การปรับขึ้นอัตราดอกเบี้ยนโยบายอาจไปกระตุ้นกระแสเงินทุนไหลเข้าเพิ่มขึ้น ส่งผลให้ค่าเงินบาทแข็งค่าขึ้นไปอีก โดย ณ ตอนนี้เงินบาทเคลื่อนไหวที่ 34.55-35.00 บาทต่อดอลลาร์ หรือแข็งค่าไป 3 % จากต้นปี ซึ่งอาจส่งผลกระทบภาคการส่งออกได้

หากมองสถิติที่ผ่านมา มีช่วงที่อัตราดอกเบี้ยนโยบายที่แท้จริงของไทยก็เคยต่ำกว่าของสหรัฐฯ มาแล้วในช่วงปี 2548-2550 ในขณะนั้นทั้ง ธปท. และ เฟดมีการปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องถึง 300 Bps ในการประชุม 16 ครั้ง เพื่อลดแรงกดดันจากเงินเฟ้อที่เร่งตัวแรง โดยอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานของไทยขึ้นไปแตะระดับสูงสุดที่ 6.3% และ 2.9% ในขณะที่ GDP ไทยยังขยายตัวได้เกือบ 5% ทำให้ ธปท. สามารถขึ้นดอกเบี้ยได้ แสดงให้เห็นว่า การพิจารณาปรับอัตราดอกเบี้ยนโยบายของ ธปท. ให้น้ำหนักไปที่สภาพเศรษฐกิจในประเทศเป็นสำคัญ ถึงแม้อัตราดอกเบี้ยนโยบายสหรัฐฯ จะสูงกว่าบ้างก็ตาม

อีกทั้งอัตราเงินเฟ้อของไทยในปัจจุบันก็ไม่ได้เร่งตัวสูงขึ้นรวดเร็ว เป็นการทยอยปรับขึ้นตามราคาน้ำมันในตลาดโลกที่คาดการณ์เฉลี่ยที่ 55-60 ดอลลาร์ต่อบาร์เรล โดย ศูนย์วิเคราะห์ฯ คาดว่าอัตราเงินเฟ้อปี 2560 จะเฉลี่ยอยู่ที่ระดับ 2% ยังอยู่ในกรอบเป้าหมายเงินเฟ้อของธปท. อีกทั้งการฟื้นตัวของเศรษฐกิจไทยก็ยังค่อนข้างเปราะบาง โดยเฉพาะอย่างยิ่งการลงทุนภาคเอกชนที่คาดว่าจะขยายตัวได้เพียง 1.7% จากที่หดตัวต่อเนื่องถึง 3 ปี และเริ่มกลับมาขยายตัวเล็กน้อยในปีที่แล้ว ดังนั้น อัตราดอกเบี้ยที่ต่ำ จึงยังจำเป็นต่อการสนับสนุนการฟื้นตัวทางเศรษฐกิจของไทยอยู่

อย่างไรก็ดี แม้อัตราดอกเบี้ยนโยบายของไทยจะอยู่ในระดับทรงตัวในปีนี้ แต่การดำเนินนโยบายด้านเศรษฐกิจ การเงินของประเทศอุตสาหกรรมหลัก รวมทั้งการปรับขึ้นของราคาน้ำมัน ทำให้โลกเข้าสู่ดอกเบี้ยขาขึ้น จังหวะการปรับขึ้นดอกเบี้ยทำให้เกิดความผันผวนของการเงินทุนเคลื่อนย้าย ซึ่งจะกระทบต่อทั้งอัตราดอกเบี้ยในตลาด (Bond yield) และอัตราแลกเปลี่ยน ในที่สุดแล้ว อัตราดอกเบี้ยของไทยก็คงต้องขยับขึ้นตามในปีหน้า ดังนั้น ทั้งนักลงทุนและผู้ประกอบการควรเตรียมรับมือกับต้นทุนทางการเงินที่สูงขึ้น และบริหารจัดการเพื่อให้ไม่เป็นอุปสรรคต่อการทำธุรกิจ